日前,浙江振石新材料股份有限公司(简称:“振石股份”)以2024年全球风电玻纤织物领域的市场份额超过35%,市占率全球第一、产销规模全球领先;风电拉挤型材销量国内排名前列的硬核实力,正式向上交所主板发起冲击。

作为全球风电复合材料解决方案领军者,多年来,振石股份深度参与全球风电产业演进,通过成熟的技术生产工艺与研发能力、丰富的产品开发经验和完善的客户服务体系,从材料端为下游应用持续提供高品质、创新性的解决方案,并成为推动行业持续创新升级、高质量发展的重要力量。

在风电叶片材料领域龙头地位夯实后,振石股份开始围绕增强材料向着更广阔的领域开拓,其光伏发电、新能源汽车等领域的前沿产品相继完成开发并逐步打造新的收入曲线,形成了系列化产品和多应用领域的覆盖,为公司业务持续高质量增长奠定了坚固的基石。

通过本次上市融资,振石股份不仅可以增强自身在行业内的技术优势,持续发挥在风电叶片材料领域积累的技术及产品优势,巩固自身风电材料领先地位,打造成为全球风电材料解决方案的引领者,还可以加速其纤维增强材料在其它清洁能源甚至更广领域的应用,进一步扩大公司的业务规模和市场影响力。

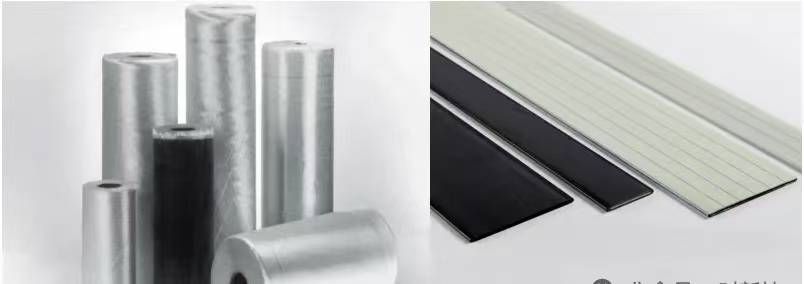

风电玻纤织物市占率全球第一

风电拉挤型材销量国内排名前列

随着全球对可再生能源需求的不断增长,风力发电作为一种清洁、可再生的能源形式,正日益受到各国的重视和青睐。作为风力发电系统的核心部件之一,风电叶片的性能和质量直接关系到整个系统的发电效率和运行稳定性。因此,如何选用高性能、耐用的材料来制造风电叶片,成为了风电行业亟待解决的问题。

在此背景下,纤维增强材料凭借高强度、高模量、轻质、耐腐蚀等优良性能,为风电叶片的制造提供了极优的解决方案。通过纤维增强材料的应用,为可以显著提高叶片的强度和刚度,延长使用寿命;降低叶片的重量和成本,提高风电机组的效率和经济性;增加风电叶片的抗冲击性和抗疲劳性,提高安全性能;提高风电叶片的稳定性和耐久性,使其更好地适应不同的气候和环境条件。

纤维增强材料在风电叶片中应用方式主要分为铺设纤维织物和预置拉挤型材。风电叶片结构中,主梁、叶根、上下蒙皮和腹板均需要使用纤维织物作为增强材料。拉挤型材则是叶片主梁重要预置结构件,用于主梁承力效果提升,在风电机组和叶片不断朝着风电大型化、轻量化方向发展的趋势下,使用拉挤型材逐渐成为中大型叶片的主流方案。

当前风电增强纤维以玻璃纤维为主,振石股份是系行业内具有代表性的龙头企业,在行业内占据重要地位。在风电纤维织物领域,2024年公司风电玻纤织物全球市场份额超过35%,产销规模全球领先;在风电拉挤型材领域,公司风电拉挤型材销量在国内排名前列,形成纤维织物与结构材料协同发展的双增长极,持续巩固全球风电产业链核心供应商地位。

作为行业龙头,振石股份在全球范围内已拥有多个风电纤维织物及复合材料的生产基地,产品远销全球30多个国家和地区。

依托丰富的产品组合和产品可定制化的研发、生产能力,公司在风电叶片材料细分领域始终保持领先的市场竞争地位,与全球众多知名的风电叶片制造企业建立了良好的业务合作关系。公司与国内外知名风电叶片及风电机组制造企业建立了良好的业务合作关系,国内客户包括明阳智能、远景能源、中材科技、时代新材、艾郎科技、三一重能等,国际客户包括维斯塔斯(Vestas)、西门子歌美飒(SiemensGamesa)、迪皮埃(TPI)、德国恩德(Nordex)等,直接或者通过风电叶片制造商实现了全球前十大风电机组生产企业全覆盖,为公司在风电叶片材料领域始终保持领先地位奠定了坚实基础。

近年来,全球风电市场保持高速增长的态势,在能源结构调整中扮演着越来越重要的角色。根据全球风能理事会(GWEC)发布的《2025全球风能报告》,截至2024年末全球风电累计装机量达到1,136GW,预计2030年全球累计风电装机量将达到2,118GW,2024-2030年全球新增风电装机容量复合增长率为10.94%,平均每年新增风电装机量163.7GW,保持相对较高的发展速度。这为振石股份提供了广阔的发展空间。凭借领先的市场地位、产销规模、丰富的市场客户资源、突出的技术研发能力、公司风电领域业务有望长期保持高质量增长趋势。

持续研发创新,推动新技术、新产品应用

拿下多个“首创”和“第一”

纤维增强材料是一个综合性行业,要求企业在生产、研发方面具有较强能力,同时兼具技术开发和研发应用能力。该行业也是快速发展的行业,材料的变革和技术的创新推动行业优化升级,要求企业具备快速复制和验证新产品和新技术的能力。

振石股份深知,持续的技术与产品创新是企业发展壮大的核心动力。自2000年成立以来,公司一方面充分把握清洁能源行业中风电细分领域快速发展的机遇,另一方面持续积累纤维增强材料的先进生产工艺与技术,为后期快速发展奠定了良好的生产能力与客户资源基础。

在多年发展中,振石股份吸引并培养了一批具备交叉学科背景的技术人才,研究覆盖材料优选、结构设计、工艺性能等多个环节。依托优秀的人才队伍、长期的研发投入与生产积累,公司的技术创新实力不断提升,逐步掌握了纤维增强材料在原材料配方、叶型结构设计、生产工艺与设备改良、产品性能指标优化等方面多项核心技术。

招股书显示,截至2024年12月31日,振石股份已获得发明专利31项、实用新型专利195项和多项非专利技术。公司参与制定了多项行业标准,并获得国家级高新技术企业、制造业单项冠军示范企业、国家级知识产权优势企业、省级企业研究院、省级企业技术中心等多项荣誉。在行业里具有较高的地位与技术话语权。

在研发与创新优势的支持下,振石股份推出一系列新产品、新技术,在风电纤维增强材料领域实现了多项首创,有力地推动纤维增强材料领域的技术改革和创新。

在技术方面,振石股份自主研发的超大克重织物编织技术率先填补了国内在超大克重织物领域的空白;超大卷装多轴向织物编织关键技术位于国内领先水平;超高模量系列经编玻璃纤维织物编织关键技术处于全球风电玻璃纤维织物领域的领先水平,引领全球风电叶片玻纤基材的发展趋势。

通过对风电市场的前瞻性布局与技术工艺的不断积累,振石股份市场份额快速提升。公司是我国首批向全球主要风电叶片及风电机组制造企业供应纤维增强材料的供货商之一。

2022年至2024年,振石股份风电纤维织物市场份额均排名第一。2023年,公司为我国自主研发的全球首台超大容量16兆瓦海上风电机组成功实现了超长叶片基材用高模量玻纤织物的开发应用;风电拉挤型材领域,公司在国内率先规模化生产了风电叶片主梁用高模玻纤和碳玻混拉挤型材,为产业进步和行业发展提供系列化解决方案,推动了风电叶片大型化、轻量化升级和海上风电叶片的发展。根据中国玻璃纤维工业协会统计,公司2024年全球风电玻纤织物领域的市场份额超过35%,位列全球第一,产销规模全球领先;公司风电拉挤型材销量在国内排名前列。

依托风电领域积累的技术平台和产品能力,振石股份主要产品逐步由风电叶片材料向光伏发电、新能源汽车等新兴领域纤维增强材料拓展,2022年至2024年,振石股份研发费用分别为16,228.52万元、17,002.49万元和16,057.84万元,通过持续大手笔投入研发和技术实践,公司在持续巩固技术优势的同时,推动新产品、新技术的前瞻性研发,针对不同的下游应用领域进行相应的技术开发和储备。

锚定清洁能源产业链四新市场

加速打造第二成长曲线

如今,振石股份已在风电行业建立了较为稳固的市场领先地位,公司在挖掘风电业务深度的同时,通过持续加大新产品开发力度,大力拓展业务领域,持续打造新业务增长点。

在发展方向上,振石股份瞄定清洁能源产业链积极部署复合材料创新链,聚焦“新能源发电、新能源汽车复材、新能源汽车配套、新材料应用”的“四新”市场,紧紧把握“双碳”目标下清洁能源行业的发展机遇。

从目前振石股份发力的几个领域来看,均有着极为广阔的市场空间。作为清洁能源的另一代表,光伏发电市场规模持续扩大。国际能源署(IEA)数据显示,过去十年间,全球光伏发电装机容量年复合增长率超20%,预计到2030年,累计装机容量将突破1,700GW。

边框是太阳能光伏组件的重要组成部分。目前,市面上光伏边框以铝合金为主要材质,但纤维增强材料边框具有成本低,质量轻、拉伸强度大、耐腐蚀性强、绝缘性能优、环保性好、美观度高等特点,为下游组件厂商在降本增效、复杂场景应用以及服务国家战略方针等环节提供了系统性解决方案,迎来绝佳的市场替代契机。在海上和沿海地区光伏电厂应用场景下,纤维增强材料制成的光伏边框已展现出明显优势,市场渗透率不断提升。

在光伏发电应用领域,振石股份自主研发的光伏边框已获得TÜV检测机构莱茵公司颁发的全球首张证书,通过了莱茵公司2PfG2923标准认证,在耐老化测试、阻燃性能、力学性能等方面均表现优异。随着相关光伏边框产品销售市场的打开,有望成为公司风电纤维之物以及拉挤型材之外的下一增长极。

在新能源汽车方面,轻量化一直为行业关注的重要领域。玻纤复合材料已成为汽车工业的主要原材料之一,其优势在于拥有优良的材料特性、良好的经济性、大量供应的可能性、较好的可回收性。玻璃纤维增强复合材料具有低密度、设计自由度高、绝缘、耐腐蚀、抗冲击以及吸收震动等优点,可以替代钢、铝用于结构件,轻量化效果显著。现在最常用的玻纤增强型材料已经可以完全取代金属材料用于前端模块上,达到轻量化目的,减重达30-50%。纤维复合材料兼具性能及性价比优势,为当前汽车材料轻量化重要途径。目前振石股份已经开发出新能源汽车电池保护材料等产品,国内新能源汽车销量和渗透率增长以及汽车轻量化需求,将带动汽车用纤维复合材料制品快速增长,为振石股份带来另一增长契机。

随着光伏边框、新能源汽车电池保护材料等新产品的陆续推出,振石股份产品下游应用场景不断拓宽,产品结构日趋完善,第二成长曲线开始加速,整体业务规模和盈利水平有望进一步提升。

不仅如此,纤维增强材料在建筑建材、交通运输、电子电气及化工环保等多个领域渗透率均不断提高,在未来,振石股份除了目前聚焦清洁能源产业链之外,还有着壮阔的市场空间。

在市场布局上,振石股份也开始加速国际化战略布局,公司建立了更加贴近下游客户的生产基地,通过优化生产流程缩短交付周期、实施精益化管理降低库存成本,全面提升了市场响应速度。随着公司海外业务的加速布局与“四新”市场相关业务的开拓,振石股份也步入“多轮业务驱动”叠加“国际化市场拓展”的全新发展阶段,为我国加速从材料大国向材料强国迈进,以新材料科技创新引领科技革命、带动产业变革、推动新型工业化发展、加快形成新质生产力的宏伟蓝图添上了浓墨重彩的一笔。